こんにちは。

皆様は「相続・贈与一体課税」という言葉をお聞きになったことはありますでしょうか?

この文言は資産家の方であれば、少なからずお聞きになったこともあるかもしれません。

今回は、今後改正が検討されている相続・贈与一体課税についてお伝えしていきます。

2021年(令和3年)12月10日に令和4年度税制改正大綱が発表されました。

この税制改正大綱の中で触れられていたのが、相続・贈与一体課税についてです。

相続・贈与一体課税への移行について言及されたのは令和4年度税制改正大綱が初めてではなく、令和3年度の税制改正大綱から連続して記載されており、近い将来改正に踏み切ろうとする国側の姿勢がうかがえます。

■相続税・贈与税のあり方(令和4年度税制改正大綱)

まず、令和4年度税制改正大綱においてどのように相続・贈与一体課税についての記載があったかを見ていきましょう。

令和4年度税制改正大綱の税制改正の基本的考え方の中で相続・贈与税のあり方(大綱10頁)には、下記のように記載されています。

高齢化等に伴い、高齢世代に資産が偏在するとともに、相続による資産の世代間移転の時期がより高齢期にシフトしており、結果として若年世代への資産移転が進みにくい状況にある。

高齢世代が保有する資産がより早いタイミングで若年世代に移転することになれば、その有効活用を通じた経済の活性化が期待される。

一方、相続税・贈与税は、税制が資産の再分配機能を果たす上で重要な役割を担っている。高齢世代の資産が、適切な負担を伴うことなく世代を超えて引き継がれることとなれば、格差の固定化につながりかねない。

このため、資産の再分配機能の確保を図りつつ、資産の早期の世代間移転を促進するための税制を構築していくことが重要である。わが国では、相続税と贈与税が別個の税体系として存在しており、贈与税は、相続税の累進回避を防止する観点から高い税率が設定されている。このため、将来の相続財産が比較的少ない層にとっては、生前贈与に対し抑制的に働いている面がある一方で、相当に高額な相続財産を有する層にとっては、財産の分割贈与を通じて相続税の累進負担を回避しながら多額の財産を移転することが可能となっている。

今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

あわせて、経済対策として現在講じられている贈与税の非課税措置は、限度額の範囲内では、家族内における資産の移転に対して何らの税負担も求めない制度となっていることから、そのあり方について、格差の固定化防止等の観点を踏まえ、不断の見直しを行っていく必要がある。

上記をまとめると以下のような内容となります。

・相続税・贈与税は資産の再分配機能を持っており、その役割は保ちつつ、高齢世代から若年世代への資産移転を進めたい。

・現行、相続税と贈与税は個別の税体系となっており、贈与税は相続税よりも税率が高い。

・これは相続財産が少ない層では、生前贈与をしない方向に働いている。

・逆に相続財産が高額な層では複数回の生前贈与により相続税の累進税率の負担を回避しながらも、多額の財産を生前に移転することが出来ている。

・外国の税制を参考にしながら相続税と贈与税を一体的に捉え、資産を移転する時期がいずれであっても税負担が変動しない中立的な税制を構築したい。

・住宅取得資金や教育資金の一括贈与等の贈与税非課税措置は相続税・贈与税の資産の再分配の機能を阻害する要素があるため、見直しを行っていく必要がある。

■日本と諸外国の税制の相違点(資産移転時期の中立性の観点)

上記の相続・贈与の在り方の中では、『外国の税制を参考にしたうえで、中立的な税制の構築に向けて検討を進める』という記載があります。

では、諸外国においてはどのような税制となっているのでしょうか。

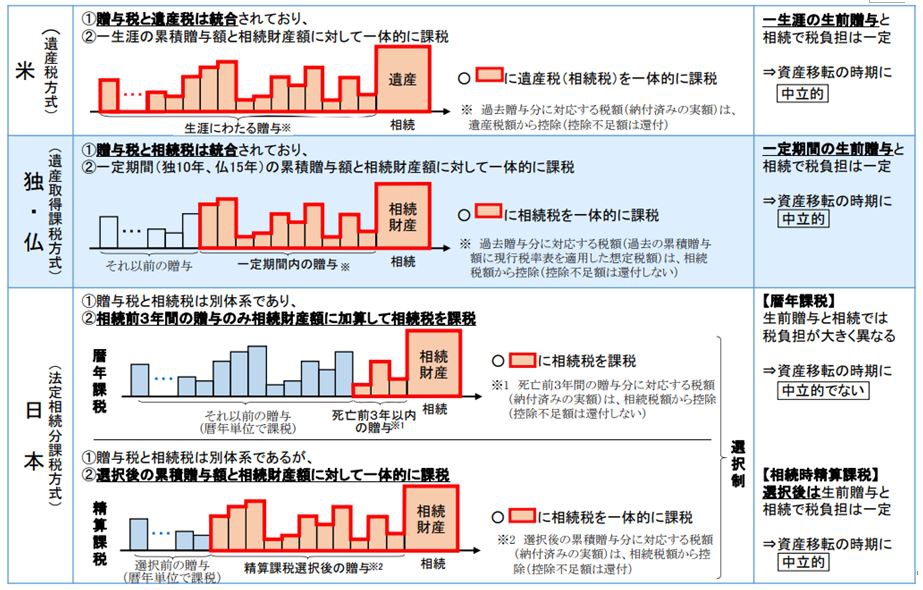

⑴アメリカ(遺産税方式)

贈与税と相続税(遺産税)は統合されており、一生涯の累積贈与額と相続財産に対して課税

➡贈与で財産を渡しても、相続で財産を渡しても一生涯の税負担は一定

⑵ドイツ・フランス(遺産取得課税方式)

贈与税と相続税は統合されており、一定期間(ドイツ10年、フランス15年)の累計贈与額と相続財産に対して課税

➡一定期間の生前贈与と相続で税負担は一定

⑶日本(法定相続分課税方式)

①暦年課税

贈与税と相続税は別体系であり、相続開始前3年間の贈与のみ相続財産に加算して相続税を課税

➡生前贈与と相続で税負担は異なる

②相続時精算課税

贈与税と相続税は別体系だが、選択後の累積贈与額と相続財産に対して相続税を課税

➡選択後は生前贈与と相続税で税負担は一定

<イメージ図>第4回税制調査会(2020年11月13日)資料一覧[総4-2]

諸外国と比較すると、諸外国は贈与税と相続税は統合され贈与財産について課税対象となるのが長期(10年~一生涯)にわたるため、資産の移転の時期に中立的(税負担に差がない)になっているのに対し、日本は贈与税と相続税が別体系で、相続時精算課税選択した場合以外は資産の移転の時期に中立的ではない(税負担に差がある)と言えます。

この点が問題視されており、改正を検討している意図が税制改正大綱から読み取れます。

■予測される改正

具体的にはどのような税制への移行が想定されるでしょうか?現時点ではまだ不明ではありますが、下記のような改正となるのではないかと予想されます。

・相続財産に持ち戻しとなる贈与の期間(現行3年間)の延長又は相続時精算課税制度への統一(強制適用)

・一生涯の累積贈与額と遺産に対して相続税を課税する方式(アメリカ式)へ変更

また相続税対策で使われている「孫・ひ孫への贈与(持ち戻し対象外)」について、相続財産への持ち戻しの対象とする改正も想定されます。

■まとめ

相続税と贈与税の一体化が実現すると資産移転時によって税負担は変わらず中立的な税制となります。これは、これまで最も活用されていた生前贈与による相続税対策が使いづらくなることを意味します。

現時点では改正について具体的な内容や時期は明らかになっておりませんが、最も早くて2022年(令和5年)税制改正大綱に記載され、2024年1月以後の相続に適用開始という流れが想定されます。

それまでは生前贈与の対策は有効ですので、生前贈与を積極的に活用されてはいかがでしょうか?

どのような改正となっていくのか、今後の動向に引き続き注視していく必要があります。